4.27中联钢联合钢铁网日报

——---财经新闻---——

【国际新闻】

1、特朗普政府将《琼斯法案》相关的运输豁免延长了90天,该豁免旨在使石油、燃料和化肥在美国境内的运输更加便捷。该决定将原定于5月17日到期的现有豁免期限延长了约三个月,使悬挂外国国旗的船舶能够在8月中旬之前在美国港口之间运输货物。

2、世界钢铁协会:2026年3月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.599亿吨,同比下降4.2%。

3、俄罗斯央行将关键利率从15%下调至14.5%,调查预期为14.50%。根据俄罗斯央行预测,在当前货币政策立场下,2026年俄罗斯年度通胀率将降至4.5%-5.5%。

【国内新闻】

1、国务院总理李强主持召开国务院常务会议,会议指出,要提高经略海洋能力,高效开发利用海洋推动海洋经济高质量发展,加快建设海洋强国。要强化海洋战略科技力量,加强海洋科技创新,推动海洋领域数字化智能化转型升级。要做强做优做大海洋产业,巩固提升优势产业地位,大力培育海洋生物医药、新材料等新兴产业,有序开发海洋能源资源。要积极拓展海洋经济发展空间,加强主要海湾整体规划和海岛保护利用,着力培育新的经济增长点。要深度参与全球海洋治理,深化海洋领域开放合作,坚决维护国家海洋权益和战略安全。

2、国务院总理李强主持召开国务院常务会议,会议指出,近年来我国科技实力持续增强,关键核心技术攻关加快推进,科技创新成果不断涌现,新质生产力稳步发展。要锚定2035年建成科技强国的战略目标,充分发挥新型举国体制优势,全面深化科技体制机制改革,一体推进教育科技人才发展,加快实现高水平科技自立自强。要紧盯全球科技前沿动向,围绕国家战略需求与产业发展需要,加强原创性引领性科技攻关,提升基础研究水平,打造具有全球影响力的创新高地。要强化企业科技创新主体地位,支持有条件的企业参与重大科研项目、承担国家重大战略任务带动产学研协同发展,促进科技创新和产业创新深度融合。

3、央行:2026年4月27日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展4000亿元MLF操作,期限为1年期。

4、财政部:一季度全国主要税收收入项目情况如下,1.国内增值税21473亿元,同比增长4.9%。2.国内消费税4990亿元,同比下降4.5%。3.企业所得税10369亿元,同比下降5.6%。4.个人所得税5018亿元,同比增长10.5%。5.进口货物增值税、消费税4588亿元,同比增长12.9%。关税551亿元,同比增长14.1%。6.出口货物退增值税、消费税7911亿元,同比增长4.8%。7.城市维护建设税1452亿元,同比增长2.5%。8.车辆购置税582亿元,同比增长15%。9.印花税1417亿元,同比增长31.9%。其中,证券交易印花税733亿元,同比增长78.1%。10.资源税767亿元,同比增长5.9%。11.契税1067亿元,同比下降16.2%。12.房产税1297亿元,同比增长7.9%。13.城镇土地使用税671亿元,同比增长2.5%。14.土地增值税1274亿元,同比下降14.9%。15.耕地占用税485亿元,同比下降1.2%。16.环境保护税85亿元,同比增长21%。17.车船税、船舶吨税、烟叶税等其他各项税收收入合计330亿元,同比下降0.9%。

5、财政部债务管理司副司长曲富国表示,今年超长期特别国债计划发行1.3万亿元,发行节奏与去年基本一致。今年将继续靠前发行,发行工作于4月份启动,预计10月份完成,保障“两重”“两新”等重点支出资金需要。

6、财政部国库支付中心主任王建勋在财政部新闻发布会上表示,一季度全国一般公共预算收入同比增长2.4%,增幅比前两个月提高1.7个百分点,也高于过去三年同期水平,反映出我国经济运行“十五五”起步有力、开局良好。一季度全国税收收入4.85万亿元,同比增长2.2%。分税种看,国内增值税增长4.9%,主要受工业生产者出厂价格降幅收窄等因素带动。一季度全国一般公共预算支出7.47万亿元,同比增长2.6%,支出规模为年初预算的24.9%,支出进度为近五年来最快。

7、中国证监会近日发布公告称,经商中国人民银行、国家外汇局,将从2026年4月24日起允许合格境外投资者参与国债期货交易,交易目的限于套期保值。

8、乘联分会称,初步推算本月狭义乘用车总市场约为142万辆,其中新能源零售可达86万左右,渗透率突破60%。

9、经中国证监会批准,上海证券交易所近日修订发布《上海证券交易所交易规则(2026年修订)》。本次修订旨在优化证券交易制度,促进市场稳定运行,提升市场定价效率和流动性,更好满足投资者交易需求。《交易规则》修订内容主要包括:一是盘后固定价格交易方式适用证券范围由科创板股票扩展至全部A股和交易型开放式基金。二是基金收盘阶段交易方式由连续竞价调整为收盘集合竞价,并通过集合竞价产生收盘价。三是将主板风险警示股票价格涨跌幅限制比例由5%调整为10%。此外,根据规则变化与业务需要进行适应性修订,包括优化纪律处分等相关规定、完善部分规则表述等。《交易规则》于2026年7月6日起正式实施,为市场主体进行适应性调整、做好技术准备预留过渡期。

10、深交所发布《关于做好深化创业板改革交易机制相关技术准备的通知》。其中提到,调整创业板股票及创业板存托凭证协议大宗交易成交确认时间。创业板股票及创业板存托凭证协议大宗交易成交确认时间由15:00至15:30,调整为9:30至11:30、13:00至15:30。扩大盘后固定价格交易适用范围。盘后固定价格交易业务适用品种由“创业板股票及创业板存托凭证”扩展为“A股及存托凭证、交易型开放式基金”。

——--国内钢铁新闻追踪--——

中国重型院自主研发的大口径钢管淬火机组顺利投产

近日,ϕ630特大口径连轧管机组热处理生产线半浸式钢管淬火机组,一次性热试车圆满成功,顺利进入连续试生产阶段。该机组由中国重型院自主研发,成套供应衡阳华菱钢管有限公司。该淬火机组可灵活实现“外淋+内喷+旋转+半浸”及“外淋+内喷+旋转”等多种淬火工艺组合,精准满足不同规格钢管的热处理需求。

——--国际钢铁新闻追踪--——

印度2月热轧卷出口量同比激增5倍 东南亚需求带动放量

根据印度贸易统计数据,2026年2月热轧卷(HRC)出口量达26.2万吨,同比大幅增长5.2倍(上年同期为5.1万吨)。从流向看,意大利以8.1万吨位居首位(上年同期为零),越南5.0万吨(上年同期为零)、尼泊尔4.3万吨(同比增长47.9%)、阿联酋3.9万吨(同比增长176.8%)。1–2月累计出口量为56.8万吨,同比增长5.2倍(上年同期为11.1万吨)。其中,越南以20.5万吨成为最大出口目的地,平均出口价格为451美元/吨FOB。据统计,2025年印度全年出口量为179.6万吨,同比下降8.3%。不过,随着多座高炉投产带来供应增加,过剩热轧卷出口近期明显放量,主要流向东南亚地区。另一方面,印度国内价格近期出现回升迹象,4月以来出口询盘有所减少。在供应仍然充裕的背景下,钢厂亦开始倾向优先满足国内需求,后续出口走势仍需持续关注。

——--中国联合钢铁网每日视点--——

—-钢材市场-—

【建筑钢材】本周国内建筑钢材现货价格整体震荡上涨运行。截止本周末主要城市螺纹钢均价为3423元/吨,较上周上涨45元/吨。本周主力合约2610合约波动区间:3124-3203元/吨,本周主力合约盘面震荡偏强波动,波动环比有好转。本周宏观面方面,中办,国办发布关于更高水平更高质量做好节能减碳工作的意见的消息,市场可能更多关于钢铁行业的双碳关注度或有提升,短期影响或有限,但中长期对黑色市场是有支撑力度的。本周产业成本端,本周成本端铁矿石现货震荡调整,焦炭第二轮提涨落地,焦化厂已有第三轮提涨预期,整体本周钢价成本支撑尚可。另外,螺纹钢产业供需方面,本周产量有小幅回升,最新螺纹钢产量为214.93万吨,环比回升1.79万吨,社库和厂库延续去库,去库环比有好转,本周表需250.44万吨,环比回升12.06万吨。整体上本周螺纹供需有小幅回升,叠加下游有阶段性需求,回升力度环比好于上周。需要注意,下周节前最后一周,资金避险或增加,预计下周螺纹钢现货价格震荡波动运行,整体波动区间或环比谨慎一点。(乔红敏:手机与微信同号15133921263)

【热轧卷板】本周热轧现货整体价格震荡上涨。截止4月24日重点城市热轧平均价格3375元较上周同期涨50元。其中上海3270-3290元/吨,较上周涨70元 。乐从3390-3410元/吨上周涨50,天津3280-3300元/吨较上周涨40。本周产量环比小幅增量至306万吨。两连增后产量有所回升。本周社会库存连续五周下降,本周降幅和上周相比有所减量但仍达到7万吨的较高水平,整体规模达到333万吨。库存同比连续8周正增长而且增幅仍保持高位达到18%的水平。当前库存数量超过近三年的同期水平。周度表观消费量数据环比减量1万吨,数据表现受产量减量有所放缓。周内4涨1降总体行情大幅上涨。本周钢材产量同比明显供应减量同时需求保持较好释放,供需双方面利多表现促进期现货的上涨,同时宏观政策层面继续减产和双碳政策推出提振市场对于后期供应受限的预期,黑色期货的整体表现大幅上涨,现货行情整体也同步上涨甚至强于期货。下周受宏观政策利好和供需当前较好局面及良好预期的带动,热轧现货行情仍将保持高位震荡偏强的趋势。(史文飞:手机与微信同号13701002840)

【冷轧卷板】本周冷轧市场价格小幅上涨。国内重点城市冷轧板日均价为3980元/吨,较上周涨20元/吨,较上月同期上涨5元/吨。分地区看,上海市场鞍钢1.0冷卷报价3750元/吨,较上周涨40元/吨;天津天铁1.0冷卷报价3630元/吨,较上周涨40元/吨;乐从柳钢1.0冷卷报价3760元/吨,较上周涨30元/吨。热轧方面,上海地区5.5普热卷价格为3380元/吨,冷热价差为370元/吨,较上周收窄20元/吨,热轧表现好于冷轧。本周期货盘面震荡走强,冷轧现货市场价格小幅上涨,五一节前有补库需求,阶段性释放,实际下游需求释放逐渐趋缓。焦炭有第三轮提涨预期,冷热价差收窄,成本端存有一定支撑;冷轧库存仍处于高位,本周库存周比回落,商家多谨慎操作,价格波动空间有限。预计下周冷轧市场将延续窄幅震荡运行。(王晓娇:手机与微信同号15200017833)

【硅钢】本周硅钢市场无取向市场价格持稳观望,取向硅钢市场价格温和调整。截止今日,无取向硅钢均价4700元/吨,较上周五持稳,较上月同期持稳;取向硅钢均价10400元/吨,较上周五持稳,较上月同期持稳。本周初,硅钢市场价格持稳观望运行。整体钢价来看,期货上涨后,终端采购积极性有所增加,多数商家接机出货来降低库存压力,对于明日价格走势,市场预期或继续小涨,但由于对终端持续需求预期一般影响,价格上涨幅度不高。传导至无取向硅钢也是如此,商家报价持稳观望为主,尽管主流钢厂继续强势拉涨,但实际接单一般。临近周末,硅钢市场价格持稳观望运行。整体钢价来看,近期国际市场震荡,受海运费提升、供给端收缩影响,成本对钢价有一定支撑。商户现心态偏谨慎,具体结合实际需求备货。传导至无取向硅钢,主流地区上海市场现货价格以稳为主。成交方面,据市场反馈,当前市场需求表现一般,市场整体成交清淡。所以预计短期内无取向硅钢价格将以持稳观望运行为主。(常波:手机与微信同号13661363643)

【无缝管】本周无缝管市场售价持稳运行,成交一般。本周中联钢统计的33个重点城市108*4.5的无缝管市价均值为4224元/吨,较上周同期持稳,较上月同期降6元/吨。本周国内无缝管出厂售价平稳,山东临沂一道次冷拔管出厂4500元/吨,热轧管出厂3950元/吨;聊城厚壁管219*10的无缝管出厂3780-3800元/吨,钢厂出货一般。供应方面:本周无缝管产量41.59万吨,周环比下降1.25万吨,月环比下降0.76万吨;产能利用率83.41%,周环比下降2.51%,月环比降1.52%;开工率79.21%,周环比降2.97%,月环比下降0.99%;厂内库存76.47万吨,周环比增0.5万吨,月环比减少0.77万吨。本周管坯价格支撑力度较强,售价持续小幅上涨,不过管厂售价跟涨情况较少,售价暂表现平稳,市场交投氛围谨慎。目前市场供应高位回落,受雨季影响市场物流到货受阻,厂内库存增加,社库减少,整体供应压力有所缓解。需求端,本周市场成交略显清淡,日均交易量表现一般,下游采购订单收缩,整体成交乏力。综合来看,预计下周无缝管价格窄幅调整运行。(李卫卫:手机与微信同号13366262119)

【不锈钢】本周不锈钢部分资源趋强调整。截止收稿,无锡市场方面:304冷轧太钢报价为15500元/吨;宏旺2.0资源报价为14900元/吨;304热轧4.0报价为14350元/吨。200系方面:本周价格窄幅调整,周内201热轧价格稳定为主,下游采购情况较上周有所改善;周内青山201J2冷轧开盘7600基,较上次盘价持平。原料方面:高镍铁方面:本周高镍生铁市场报价维持高位,受成本端多重利好支撑,贸易商挺价情绪浓厚。后市展望:预计镍铁议价重心将维持在1100-1130元/镍区间。后续需重点关注:霍尔木兹海峡局势、印尼配额审批通过情况以及主流钢厂实际采购动态。高碳铬铁方面:高铬市场维持稳定,短期内厂家多以交付钢厂订单为主。下周综合预测:不锈钢行情整体维持震荡偏强运行格局。原料端方面,高镍铁、高碳铬铁、钼铁行情整体偏强,为不锈钢行情提供有力支撑。短期不锈钢市场利好占据主导,行情韧性充足,价格易涨难跌。(张立磊:手机与微信同号13663250926)

—-原料市场-—

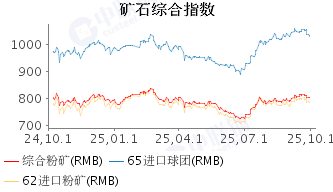

【进口矿】本周进口矿现货市场震荡波动运行,整体价格重心环比上周变化不大。本周宏观消息面方面,海外地缘的扰动仍存在,原油价格回落后又偏强运行,国内方面,本周中办,国办发布关于更高水平更高质量做好节能减碳工作的意见的消息,市场可能更多关于钢铁行业的双碳关注度或有提升,短期影响或有限,但中长期对黑色市场是有支撑力度的。另外,本周BHP官方宣布谈判落地,市场消息利空,但前期早已消化过,对市场影响减弱。铁矿石基本面方面:本周供应端,全球铁矿发运有部分回落,澳巴发运均有减量,同期国内到港量有增加,港口库存有一定去库。需求端方面,本周随着成材价格反弹,钢厂利润环比稍有小幅好转的,铁水产量239.32万吨附近,铁水韧性存在,叠加五一之前钢厂补库的支撑下,铁矿供需基本面算是双强。另外成材端方面,五大材整体产量增幅一般,表需环比是小幅增加的,同比低于去年同期,总库存去库,整体在五一节前下游也有部分补库,现货去库相对良好,季节性的支撑下,短期成材市场情绪有好转,但中长期需求仍有待验证。截止周五,铁矿石现货价格方面,唐山地区PB粉782元/吨,麦克粉775元/吨。综合来看,供应端,本周铁矿石发运环比下降,到港有回升,整体港口库存延续去库,但中长期上供应端压力仍有。需求端,本周钢厂复产较谨慎,铁水产量小幅波动0.18至239.32万吨;本周铁矿石供需基本面仍有支撑,不过下周节前仅四个工作日,补库需求支撑力度逐步减弱,但高铁水下,铁矿短期矛盾不深。成材方面,本周成材端产量回升力度一般,库存去库延续,下游需求小幅恢复,成材端季节性环比稍有好转。宏观方面,外围局势对国内市场影响或减弱,下周市场关注国内月底政治局会议如何。另外,需要注意下周假期前最后一周且工作日较少,资金避险升级,预计下周铁矿石市场震荡调整运行为主,整体上抑制波动区间。(柳丹阳:手机与微信同号15901008840)

【焦炭】本周国内焦炭市场稳中趋强,焦炭第二轮涨价落地执行,涨幅50-55元/吨,涨后山西地区主流准一级干熄焦价格1570-1645元/吨。下游需求较好,且焦煤价格仍有窄幅上涨,焦炭成本端支撑仍在,焦企利润尚可,焦企生产多维持正常状态,出货顺畅,厂内库存多维持低位运行。周五河北、山西主流大型焦企提出焦炭上涨诉求,涨幅50-55元/吨,27日起执行。钢厂高炉维持高稳,铁水产量持续回升,对焦炭日耗增加;钢价盘整,钢厂利润修复,叠加五一假期来临,钢厂采购相对积极,整体需求较为乐观。综合来看,焦炭供需结构延续偏紧态势,焦煤价格仍处于相对高位,焦炭成本支撑较强,短期焦炭市场继续稳中偏强运行。下周来看,焦煤价格仍窄幅上涨,焦化厂利润收窄,焦企生产仍较积极;焦企库存维持低位,焦化厂心态好转,继续提涨为主;钢厂高炉生产积极,焦炭刚需增加;钢价表现向好,采购较为积极;叠加五一假期备库,焦炭需求释放;同时成本端焦煤价格上涨反弹,成本支撑增加,焦价表现向好,下周焦炭第三轮涨价仍有落地的可能,后期具体走势仍需关注国内外宏观经济、钢厂开工、焦炭自身供需以及钢价、焦煤价格对焦炭价格的影响。(刘凤霞:手机与微信同号15010177915)

【钢坯】本周国内钢坯市场价格偏强运行,整体成交表现尚可。本周利好因素集中释放,带动黑色系商品期货盘面持续走强;叠加节前补货预期提振,原料端与下游需求端整体表现偏可,共同对钢坯市场形成支撑。在此背景下,市场厂商报价积极跟涨。不过高位需求仍存观望情绪,市场扰动因素未消。截止发稿时,唐山报3020-3030元/吨周比涨40元/吨,江阴报3130元/吨周比累涨50元/吨。从当前行情来看,近期国内暂无环保限产政策出台,钢厂及下游轧钢企业生产节奏基本平稳,短期供需维持正常水平;叠加出口资源仍有释放,整体市场流通压力有限。临近月底,现货市场交单需求逐步增加,或将对现货价格形成一定支撑。成本端短期仍具备一定支撑,需求方面受铁水高位运行及节前补货节奏放缓影响,周比或略有收缩,但回落空间有限,价格整体表现坚挺,成本端支撑较前期有所收窄。市场情绪方面,近期部分行业的反内卷氛围升温,市场氛围偏暖。不过中东局势仍存在不确定性,市场扰动风险未消,厂商操作多以谨慎坚挺为主。综合来看,预计下周国内钢坯市场或将呈现谨慎坚挺运行态势。(邱磊:手机与微信同号13582548705)

【废钢】本周废钢市场震荡调整运行。周初黑色系期货飘红上涨,市场信心有所修复,部分钢厂根据自身情况调整采废价格。其中华东和华北地区部分钢厂涨跌互现,调幅幅度在10-30元/吨之间;中西南地区部分钢厂小幅上调废钢采购价格,涨幅在10-40元/吨之间。周中随着期螺持续上涨,带动废钢价格随之上行,华东和华南地区部分钢厂小幅上调20-40元/吨。临近周五,黑色系期货小幅回落,钢厂收废钢积极性一般,基本维持按需采废。截至周五,华东地区市场重废不含税2020-2180元/吨。下周展望:近日钢材期现货走势震荡偏强运行,提振市场信心,部分废钢基地有意放缓出货节奏。叠加部分地区受雨水和税票等因素的影响,市场流通资源偏紧,钢厂到货情况整体一般。再加上焦炭第二轮涨价落地,铁水成本上移,废钢性价比小幅抬升,对废钢价格形成一定支撑。但考虑到钢厂利润空间有限,钢厂多维持按需采废的采购策略,废钢上涨动力不足。预计下周废钢市场或延续小幅震荡走势。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。